AKUNTANSI PERUSAHAAN DAGANG

- Oct 19, 2016

- 5 min read

Dilihat dari bidang usahanya, kita mengenal ada perusahaan yang bergerak dibidang jasa, perdagangan dan indutri. Setiap perusahan tersebut dibedakan berdasarkan karakteristik tertentu, terutama berkaitan dengan jenis transaksi (kegiatan ekonomi) yang berlangsung dalam perusahaan tersebut. Perusahaan jasa merupakan perusahaan yang kegiatannya menjual jasa. Perusahaan dagang merupakan perusahaan yang kegiatannya membeli barang dengan tujuan untuk dijual kembali, tanpa mngubah bentuk terhadap barang tersebut. Adapun perusahaan industry meupakan peusahaan yang kegiatannya mengolah bahan baku menjadi barang jadi yang siap dijual.

A. Definisi dan ciri-ciri Perusahan Dagang

a. Definisi Perusahaan Dagang

Perusahaan dagang adalah perusahaan yang kegiatannya melaukan pembelian dan penjualan darang dagangan tanpa mengubah bentuk atau mengolah kembali barang tersebut. barang yang diperjualbelikan dapat berupa barang jadi, barang setengah jadi, maupun bahan mentah. Contoh perusahaan dagang adalah toko kelontong, dealer keandaraan, tokouku, dan lain sebagainya.

b. Ciri-ciri Perusahaan Dagang

Ciri-ciri perusahaan dagang antara lain sebagai berikut :

Melaukan pembelian barang dagangan dan menjual kembali tanpa mengubah bentuk (tanpa mengadakan pengolahan lebih lanjut).

Menggunakan akun persediaan barang dagangan.

Adanya pehitungan Harga Pokok Penjualan (HPP).

Laporan laba/rugi dapat menggnakan bentuk maupun

Dari ciri-ciri tersebut, dapat diketahui bahwa kegiatan utama perusahan dagang meliputi kegiatan berikut ini :

Perusahaan dagang kegiatannya adalah membeli barang dagangan, namun suatu saat juga dimungkinkan melakukan pembelian peralatan maupun pelengkapan utuk kepentingan usahanya. Misalnya, pembelian perlengkapan kantor, peralatan toko, kendaraan dan sebagainya.

Pembayaran dilakukan untuk semua pengeluaran untuk kepentingan perusahaan. Misalnya, membeli barang dengan tunai, membayar hutang, membayar gaji dan sebagainya.

Penjualan adalah sumber pendapatan utama perusahaan dagang adalah dari hasil penjualan barang dagangan.

Penerimaan Uang adalah semua penerimaan uang berasal dari hasil penjualan barang dagangan maupun dari sumber lain.

B. Klasifikasi Akun dan Syarat-syarat dalam Perusahaan Dagang KlasifikasiAkun-akun dalam Perusahaan Dagang

1. Klasifikasi akun-akun khusus yag ada pada perusahaan dagang , antara lain sebagai berikut :

Pembelian (Purchase) adalah transaksi pembelian dalam perusahaan dagang adalah pembelian barang dagangan. Meskipun demikian, dimungkinkan juga pembelian aktiva lain. untuk pembelian barang dagang akan dicatat pada akun pembelian sebelah debit, sedangkan pembelian aktiva lain dicatat pada akun nama aktiva yang bersangkutan. a. Beban Angkut Pembelian (Freight In)adalah Sebelum terjadi transaksi pembelian, biasanya antara penjual dan pembeli membuat kesepakatan tentang pengiriman barang yag diperjualbelikan, apakah ongkos angkut menjadi tanggungan pembeli atau penjual. b. Retur Pembelian dan Pengurangan Harga adalah adakalanya barang yang dibeli dari penjual tidak sesuai dengan mutu (rusak atau cacat). Dalam hal ini, pembeli dapat mengembalikan barang kepada penjual atau meminta pengurangan harga. Untuk itu pembeli akan mengirim nota debit kepada penjual. Berdasarkan nota debit tersebut akan dicatat pada akun retur pembelian dan pengurangan harga sebelah debit. c. Potongan Pembelian adalah potongan yang diterima oleh pembeli karena mempercepta pembayaran utangnya kepada penjual. Potongan tersebut dicatat pada akun potongan pembelian.

Perusahaan yang menjual barang dagangan akan menghasilkan pendapatan. Transaksi tersebut akan dicatat pada akun penjualan disebelah kredit. a. Retur Penjualan dan Pengurangan Harga Sesuai dengan perjanjian jual beli, kadangkala perusahaan menerima kembali barang yang telah dijualnya karena tidak sesuai mutu atau cacat. Transaksi tersebut akan dicatat pada akun retur penjualan dan pengurangan harga sebelah debit. b. Potongan Penjualan (Sales) Potongan penjualan adalah potongan yang diberikan oleh penjual kepada pembeli karena mempercepat pelunasan hutangnya. Potongan yang diberikan ini akan dicatat pada akun potongan penjualan sebeah debit.

Pengeluaran Kas Jika waktu pembayaran sudah jatuh tempo, perusahaan harus mengeluarkan sejumlah kas untuk melunasi hutang tersebut. selain itu, perusahaan juga akan mengeluarkan sejumlah kas untuk mebeli barang dagangan dan membeli barang atau jasa lain secara tunai.

Penerimaan Kas Perusahaan akan menerima sejumlah kas pada saat pelanggan membayar hutangnya kepada perusahaan dan menjual barang daganngan atau barang lainnya secara tunai. Perusahaan juga akan menerima kas dari kegiatan lain diluar usaha pokok perusahaan. Misalnya, penerimaan kas dari pendapatan bunga.

2. Syarat-syarat dalam Pembayaran Perusahaan Dagang Syarat-syarat dalam perusahaan dagang meliputi syarat pembayaran dan syarat penyerahan barang.

a. Syarat Pembayaran

Sebelum terjadinya transaksi, biasanya penjual telah menentukan syarat pembayaran yang harus disepakati oleh pembeli. Adapaun syarat-syarat pembayaran meliputi berikut ini :

2/10, n/30, artinya pembayaran dilakukan paling lambat 30 hari setelah terjadi transaksi. Apabila pembayarannya kurang dari 10 hari, akan memperoleh potongan 2%.

n/30, artinya pembayaran dilakukan paling lambat 30 hari setelah setelah penyerahan barang dan jumlah yang dibayar adalah jumlah akhir yang tertera dalam faktur.

End of Month (EOM), artinya pembayaran paling lambat akhir bulan

b. Syarat Penyerahan Syarat penyerahan barang dalam perusahaan dagang meliputi :

Free on Board (FOB) Shipping Point, artinya semau ongkos angkut mulai gudang penjual sampai gudang pihak pembeli ditanggung oleh pembeli.

Free on Board (FOB) Destination Point, artinya ongkos angkut pembelian mulai dari gudang penjual sampai gudang pembeli ditanggung oleh penjual.

Cost Insurance and Fright, artinya penjual menanggung semua biaya angkut dan premi asuransi selama dalam perjalanan.

C. Metode Pencatatan Persediaan BArang Dagangan

Transaksi utama perusahaan dagang meliputi pembelian dan pnjualan barang dagangan serta transaksi penerimaan uang dan pebayaran. Adapaun metode pencatatannya adalah sebagai berikut :

Metode Persediaan Periodic/Fisik

Metode persediaan periodic/fisik adalah cara pencatatan nilai persediaan brang dagang secara periodic pada setiap akhir periode dengan cara mengadakan inventarisasi secara fisik. Untuk pencatatan transaksi persediaan barang dagangan dengan menggunakan metode periodic dapat dirumuskan sebagai berikut :

2.Metode perpetual/Terus-Menerus

Metode perpetual/terus-menerus adalah cara mencatat nilai persdiaan barang dagang yang dilakukan secara terus menerus setiap terjadi transaksi yang meyangkut persediaan barang dagang, baik pada waktu membeli maupun menjual. Untuk mencatat transaksi persediaan barang dagangan dengan metode perpetual, dapat dirumuskan sebagai berikut :

D. Jurnal Khusus

Jurnal yang telah kita pelajari adalah jurnal umum, dimana jurnal tersebut digunakan untuk mencatat semua transaksi keuangan perusahaan dan selanjutnya diposting ke dalam buku besar. Untuk perusahaan menengah atau besar, terjainya transaksi , baik jumlah maupun jenisnya lebih banyak. Apabila digunakan satu macam jurnal menjadi kurang efisien. Untuk mengatasinya, dibutuhkan cara pencatatan transaksi dengan mnggunakan lebih dari satu jurnal yang disebut jurnal khusus. Pada umumnya, jurnal khusus yang dipakai untuk mencatat berbagai jenis transaksi tersebut, meliputi jurnal penerimaan kas jurnal pengeluaran kas jurnal pembelian dan jurnal penjualan Adapun transaksi yang tidak dapat dicatat dalam jurnal khusus, dicatat ke dalam jurnal umum

1. Jurnal Penerimaan Kas (Cash Receipt Journal)

Jurnal penerimaan kas adalah jurnal yang diguanakan khusus untuk mencatat semua penerimaan uang tunai. Untuk mencatat transaksi ke dalam jurnal penerimaan kas dibuat jurnal khusus dalam bentu tabelaris. Setiap transaksi yang sering terjadi dibuat kolom tersendiri, sedangkan transaksi yang jarang terjadi dibuatkan kolom serba-serbi.

Contoh :

Berikut ini disajikan jurnal penerimaan kas dari PD Merdeka selama bulan juni 2009

Dari transaksi-transaksi tersebut, dicatat dalam jurnal penerimaan kas sebagai berikut

Jurnal Penerimaan Kas(dalam ribuan rupiah)

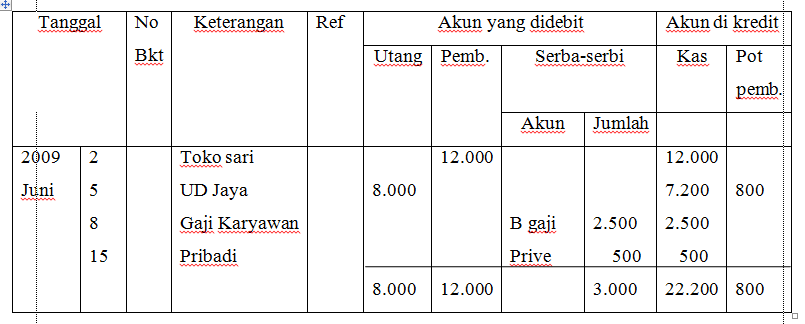

2. Jurnal Pengeluaran Kas (Cash Payment Journal)

Jurnal pengelauaran kas adalah jurnal khusus yang diguanakan untuk mencatat semua transaksi pengeluaran uang tunai atau kas.

Contoh :

Dari transaksi-transaksi tersebut , dicatat dalam jurnal pengeluarankas sebagai berikut :

Jurnal Pengeluaran Kas (dalam ribuan rupiah)

3. Jurnal Pembelian (Purchase Journal)

Jurnal pembelian adalah adalah jurnal khusus digunakan untuk mencatat transaksi pembelaian barang dagangan dan aktiva lain dengan kredit. Bentuk jurnal pembelian diseuaikan dengan kebutuhan perusahaan. Untuk setiap barang yang sering dibeli secara kredit disediakan kolom tersendiri, sedangkan yang jarang dibeli secara kredit pencatatannya dimasukkan pada kolom serba-serbi.

Contoh :

Transaksi-transaksi pembeelian dengan kredit tersebut apabila dicatat dalam jurnal pembelian temapk sebagai berikut :

Jurnal pembelian(dalam ribuan rupiah)

4. Jurnal Penjualan (Sales Journal)

Jurnal penjualan adalah jurnal khusus yang digunakan untuk mencatat transaksi-transaksi penjualan barang dagang dengan kredit.

Contoh :

Selama bulan Juni 2010, PD Merdeka melakukan ransaksi-transaksi sebagai barikut :

Dari transaksi-transaksi tersebut , apabial dibuat jurnal penjaualan tampak sebagai berikut :

Jurnal Penjualan(dalam ribuan rupiah)

5. Jurnal Umum (Gneral Journal)

Jurnal umum adalah adalah jurnal yang diguankan untuk mencatat transaksi-transaksi yang tidak dapat dicatat ke dalam jurnal khusus.

Contoh :

Transaksi-transaksi berikut ini berasal dari PD Merdeka selam bulan Juni 2010

Dari transaksi-transaksi tersebut, apabila dibuat jurnal umum tampak sebagai berikut :

Jurnal umum (dalam ribuan rupiah)

Comments